Contexte et enjeux

Le reporting RSE/ESG, c'est quoi ?

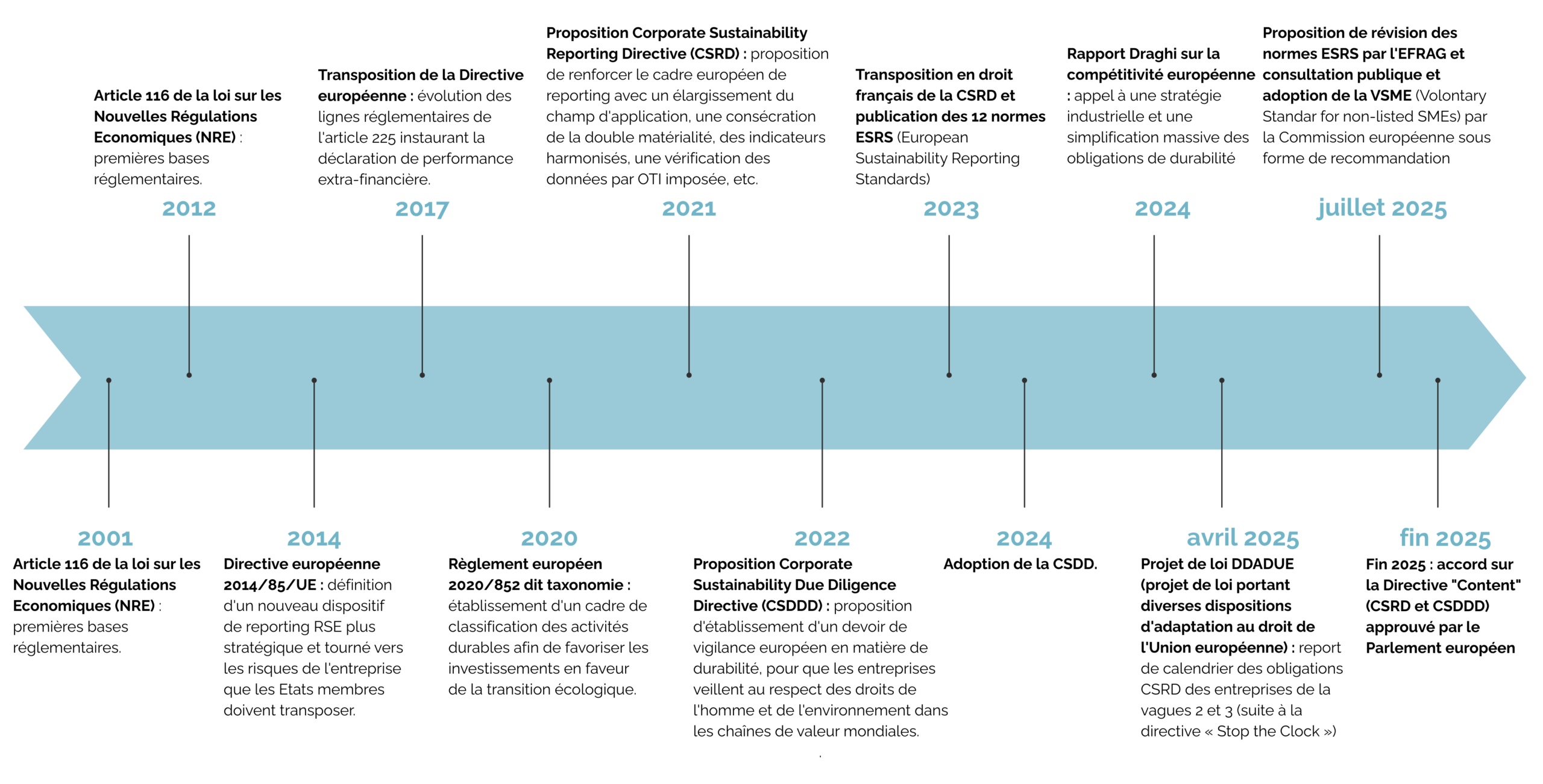

Le cadre politique

Le reporting RSE/ESG chez ORÉE

Le reporting RSE/ESG, c’est quoi ?

Le reporting RSE/ESG réglementaire est apparu en France en 2001 avec la loi sur les Nouvelles Régulations Économiques en obligeant les entreprises cotées à renseigner dans leur rapport de gestion certaines informations extra-financières. Il a pour objectif d’améliorer la transparence et la comparabilité des entreprises dans les domaines sociaux, sociétaux et environnementaux.

Le reporting RSE/ESG est encadré par un dispositif réglementaire engageant les entreprises à communiquer des informations spécifiques et considérées comme nécessaires aux parties prenantes désireuses de mieux connaître leurs activités.

Le cadre politique

NFRD et DPEF : le premier socle européen

La directive européenne 2014/95/UE sur la publication d’informations extra-financières (NFRD) a été transposée en droit français par l’ordonnance du 19 juillet 2017 et le décret du 9 août 2017.

Elle imposait aux grandes entreprises de publier une Déclaration de performance extra-financière (DPEF) dès les exercices ouverts à partir du 1er septembre 2017.

Cette déclaration devait présenter :

- Le modèle d’affaires,

- Les risques extra-financiers auxquels l’entreprise est exposée,

- Les politiques mises en œuvre pour les prévenir ou les atténuer,

- Les résultats de ces politiques.

Le dispositif modifiait l’article 225 du Code de commerce et s’appliquait principalement aux grandes entreprises répondant à des critères de taille (bilan, chiffre d’affaires, effectif), en distinguant sociétés cotées et non cotées.

Certaines formes juridiques étaient exclues (notamment les SAS) et les filiales pouvaient être exemptées dans le cadre d’une publication consolidée par la société mère.

CSRD : un saut d’échelle dans la transparence ESG

Adoptée fin 2022, la Corporate Sustainability Reporting Directive (CSRD) remplace la NFRD et élargit fortement le périmètre du reporting de durabilité en Europe, avec un objectif : rendre les données ESG comparables, fiables et standardisées.

Progressivement, la CSRD devait s’appliquer :

- Aux grandes entreprises européennes dépassant 2 des 3 seuils (250 salariés, 20 M€ de bilan, 40 M€ de CA),

- Aux entreprises cotées, y compris les PME cotées,

- Aux entreprises non européennes générant plus de 150 M€ de CA dans l’UE.

Les grands apports de la CSRD :

- Introduction des ESRS (normes européennes de reporting de durabilité)

- Approche renforcée de la double matérialité

- Intégration du reporting dans le rapport de gestion

- Obligation d’audit pour toutes les entreprises de l’UE

Taxonomie européenne : un référentiel pour identifier les activités durables

Entrée en vigueur en 2020, la Taxonomie verte européenne fournit un système de classification des activités économiques considérées comme durables sur le plan environnemental.

Objectifs :

- Réorienter les financements vers des activités durables

- Mieux intégrer les risques liés au climat et à l’environnement

- Renforcer la transparence et limiter le greenwashing

Entreprises concernées :

À partir de 2024, toutes les entreprises soumises à la CSRD doivent publier leurs informations Taxonomie.

Une activité dite « durable » doit cumuler les 3 critères suivants :

- Contribuer substantiellement à au moins un des 6 objectifs environnementaux identifiés ;

- Ne pas causer de préjudice significatif aux autres objectifs (DNSH) ;

- Respecter les garanties sociales minimales (ONU, OCDE).

OMNIBUS : simplification du cadre de durabilité

Le 26 février 2025, la Commission européenne a présenté le projet de Directive OMNIBUS, destiné à simplifier et réajuster plusieurs textes clés de la politique européenne de durabilité : la CSRD, la CSDDD, le Règlement Taxonomie et le MACF (mécanisme d’ajustement carbone aux frontières).

- Pour la CSRD, le projet prévoit notamment un report de l’entrée en vigueur à 2027, un rehaussement important des seuils et une révision des normes ESRS. Les structures qui ne seraient plus concernées par ces obligations seraient alors redirigées vers le standard allégé VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs).

- La CSDDD verrait également son application repoussée à 2028, avec plusieurs modifications comme une analyse de la chaîne de valeur désormais possible tous les cinq ans et concentrée sur les partenaires directs, sauf en cas de risque avéré.

- La Taxonomie serait, quant à elle, alignée sur le nouveau périmètre de la CSRD, avec des obligations qui pourraient devenir facultatives pour les plus petites entreprises, et une simplification des actes délégués.

Une partie de ces évolutions ont été confirmées. Le 16 décembre 2025, le Parlement a approuvé un accord provisoire avec le Conseil sur une révision des règles en matière de durabilité et de devoir de vigilance pour les entreprises. S’agissant de la CSRD, le champ d’application est fortement restreint : l’obligation de reporting ne concernerait désormais que les entreprises de plus de 1 000 salariés réalisant plus de 450 millions d’euros de chiffre d’affaires, tandis qu’une révision des 12 normes ESRS est en cours, sur la base de l’avis technique publié par l’EFRAG le 3 décembre 2025. En parallèle, la directive CSDDD verrait ses seuils d’application relevés à plus de 5 000 salariés et 1,5 milliard d’euros de chiffre d’affaires, excluant ainsi une part importante d’entreprises.

Le reporting RSE/ESG chez ORÉE

Nos Groupes de Travail

- Groupe de Travail – Reporting RSE/ESG

- Groupe de Travail – Gouvernance d’entreprise durable

- Groupe de Travail – Reporting intégré et comptabilité intégrée

- Groupe de Travail – Ancrage local